サステナビリティ推進

TCFD提言に沿った情報開示

気候変動に起因する社会・環境問題は喫緊の課題であり、当社は『「志の高い信頼の経営」を通じて持続可能で豊かな社会の実現に貢献する』との経営理念に基づき、これに対処してまいります。

気候変動に伴うリスクや機会が自社の事業活動や業績などに与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFD提言(*)を気候変動対応の適切さを検証するガイドラインとして活用し、開示の質と量の充実を進めていくこととします。

(*)TCFD提言: 金融安定理事会(FSB)気候関連財務情報の開示に関するタスクフォースであるTCFDの最終報告書のこと。企業に対し、気候変動関連リスク及び機会に関して、4つの開示推奨項目である「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」に沿って情報開示することを求めている。

開示推奨項目① ガバナンス

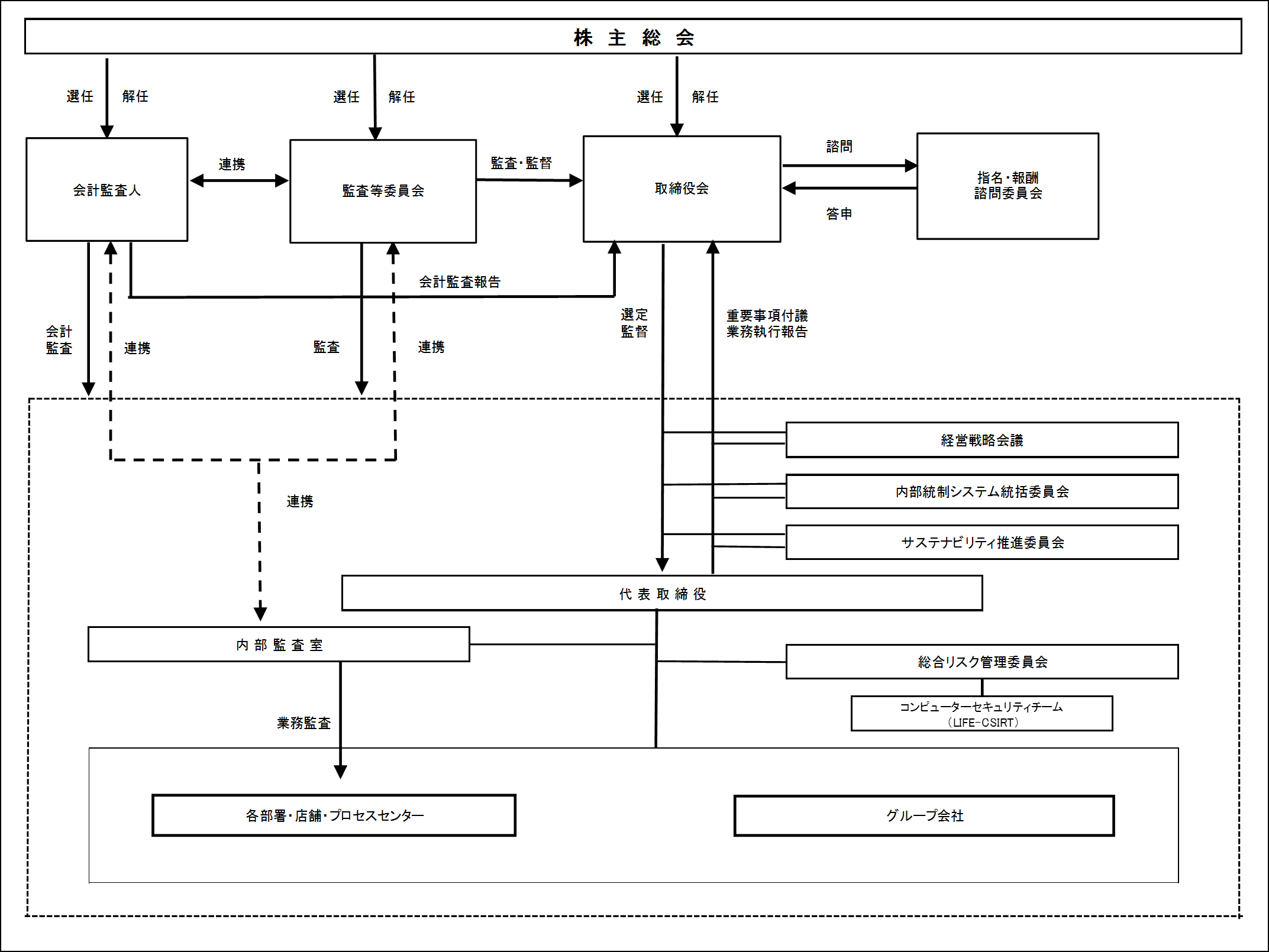

(1) 気候関連のリスク及び機会についての取締役会による監視体制

当社では、サステナビリティに関する活動を全社的な視点から統括し、推進するための委員会として「サステナビリティ推進委員会」を取締役会の下に設置し、取締役会がサステナビリティを巡る課題に主体的に取組む体制としています。

「サステナビリティ推進委員会」において、社会・環境問題に関する対応方針や諸施策の立案、各種施策の進捗・実績管理、気候変動関連のリスクマネジメントと情報開示などについて検討・協議した結果を取締役会に報告及び提案いたします。

取締役会は、「サステナビリティ推進委員会」で協議し、取締役会に報告・提案された内容について審議・監督を行っています。

(2) 気候関連のリスク及び機会を評価・マネジメントするうえでの経営者の役割

「サステナビリティ推進委員会」の委員長は社会・環境問題への対応を所管するコーポレート統括役員が務めております。

取締役会の議長である代表取締役社長執行役員は、サステナビリティ推進委員会から報告及び提案のあった議案について、取締役会での審議・監督を通じて社会・環境問題に係る経営判断の最終責任を負っています。

(3)気候関連目標の達成と取締役報酬

現在、当社取締役に対する気候関連目標の達成と連動したインセンティブ制度は未導入でありますが、継続的に社会・環境問題に対して対応強化をはかる中で、

今後の検討課題として認識しております。

株式会社ライフコーポレーション コーポレートガバナンス体制図

開示推奨項目② 戦略

(1) 組織が特定した気候関連のリスク及び機会

当社は、2023年度から開始した現中期経営計画の実行フェーズ、また、SBT目標設定年度である2030年度を見据え、気候変動がもたらす異常気象などの「物理リスク」、政策規制の導入及び市場ニーズの変化などの「移行リスク」について検討を行いました。検討の結果、特定した気候関連リスク及び機会は、当社の戦略や施策に反映のうえ対応します。

ライフコーポレーションにおける気候関連リスク及び機会の検討期間の定義

期間:2030年まで

定義:第七次中期経営計画で設定した中期的な目標

SBT目標設定年度までの期間

(2) 気候関連のリスク及び機会が組織の事業・戦略・財務計画に及ぼす影響

当社は、「パリ協定で合意された産業革命前からの全世界の平均気温の上昇を2℃未満に抑えることを想定したシナリオ(2℃未満シナリオ)」、及び「新たな脱炭素政策・制度が導入されず、政策などが現状のまま進むことを想定した世界の温室効果ガス排出量が現在より増加するシナリオ(4℃シナリオ)」の2つのシナリオを想定しました。環境への負荷低減に向け、これらのシナリオによる気候変動が当社の事業活動にもたらす影響を分析したうえで、1.5℃/2℃未満シナリオ及び4℃シナリオのいずれのシナリオ下においても、中長期的な視点から組織の戦略レジリエンスを強化してまいります。リスクに対しては適切な低減策を策定する一方、機会に対しては、マーケット変化に積極的に対応するなどの拡大策を策定し、新たな成長機会の獲得を目指します。

①参照した既存シナリオ

・移行リスク

1.5℃/2℃未満シナリオ

「SDS」(IEA WEO2022、2℃未満シナリオ)

「NZE」(IEA Net Zero by 2050、1.5℃シナリオ)

SSP1-1.9、SSP1-2.6(IPCC AR6、2℃未満シナリオ)(AR5のRCP2.6に相当)

・物理的リスク

4℃シナリオ

SSP2-7.0(IPCC AR6、4℃シナリオ)(AR5のRCP8.5に相当)

STEPS(IEA、4℃シナリオ)

②シナリオ別想定

シナリオ

想定

- 1.5℃/2℃未満シナリオ

- 脱炭素に向けた規制や政策の強化がされ、気候変動対策が要求される。そのため各種規制や政策による炭素税などのコスト、省エネ・再エネ対策や情報義務の拡大に対する設備投資など、コストの増大が予測される。また、顧客の製品・サービスに対する脱炭素、低炭素志向が増加し、企業の気候変動対応が強く求められる。未対応の場合は、顧客流出やレピュテーションリスクが増加するなど、移行リスクは高まるものと推測。一方、気候変動による自然災害の激甚化や増加が一定程度抑制されるなど、+4℃と比較して物理的リスクは相対的に低いと推測する。

- 4℃シナリオ

- 気候変動対策が十分になされず、異常気象が増加し、海面上昇や自然災害の激甚化など物理的リスクは高まると想定する。そのため、店舗やプロセスセンターの営業・運営、商品の調達に影響を及ぼし、財務に影響を及ぼす可能性がある。

また、この影響によりBCP 対応に優れた製品・サービスの需要は高まり、その購入・導入のためのコストは増加すると予測する。一方で、温室効果ガス削減に向けた政策や規制はあまり進まず、移行リスクは低いと推測する。

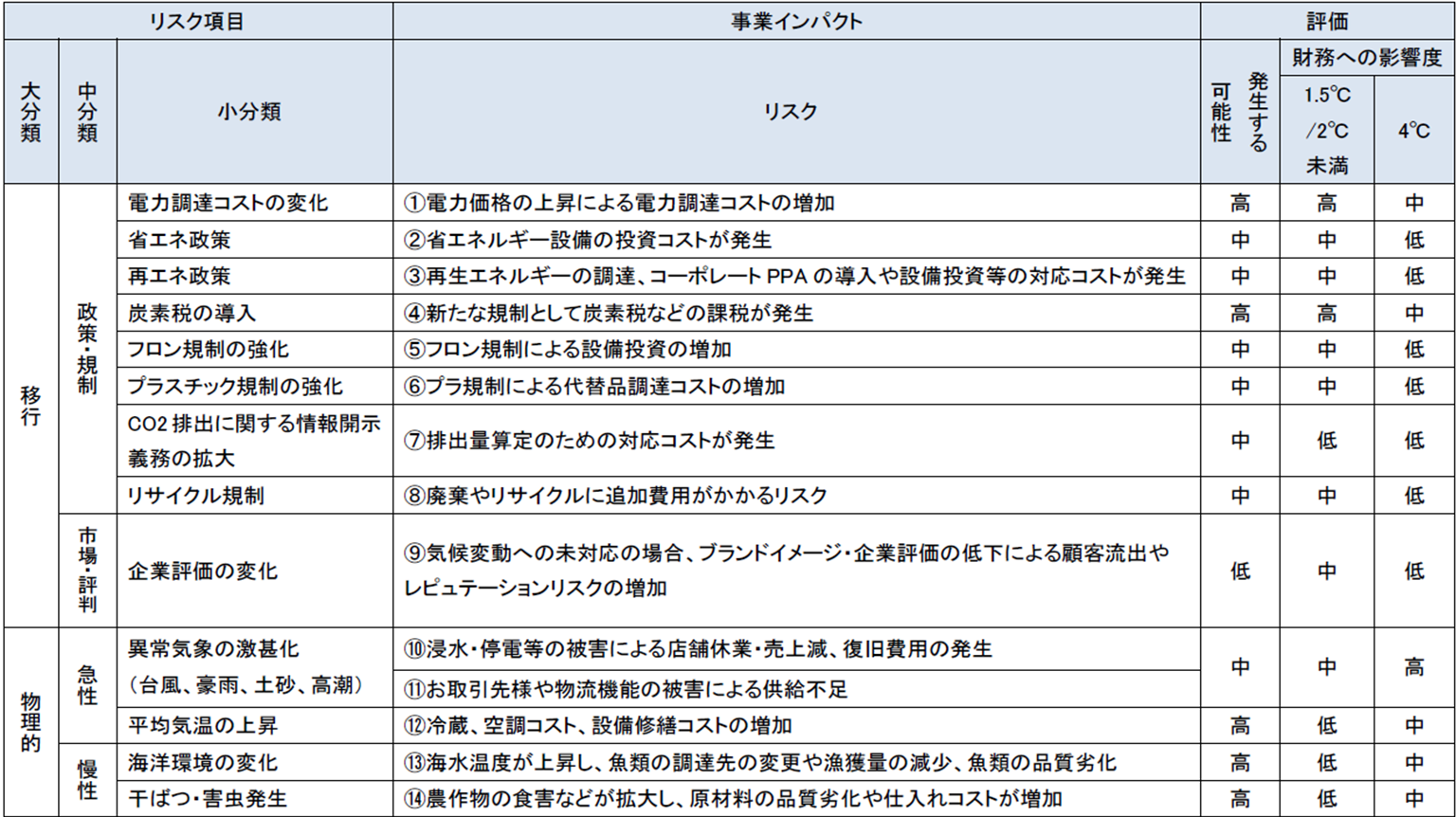

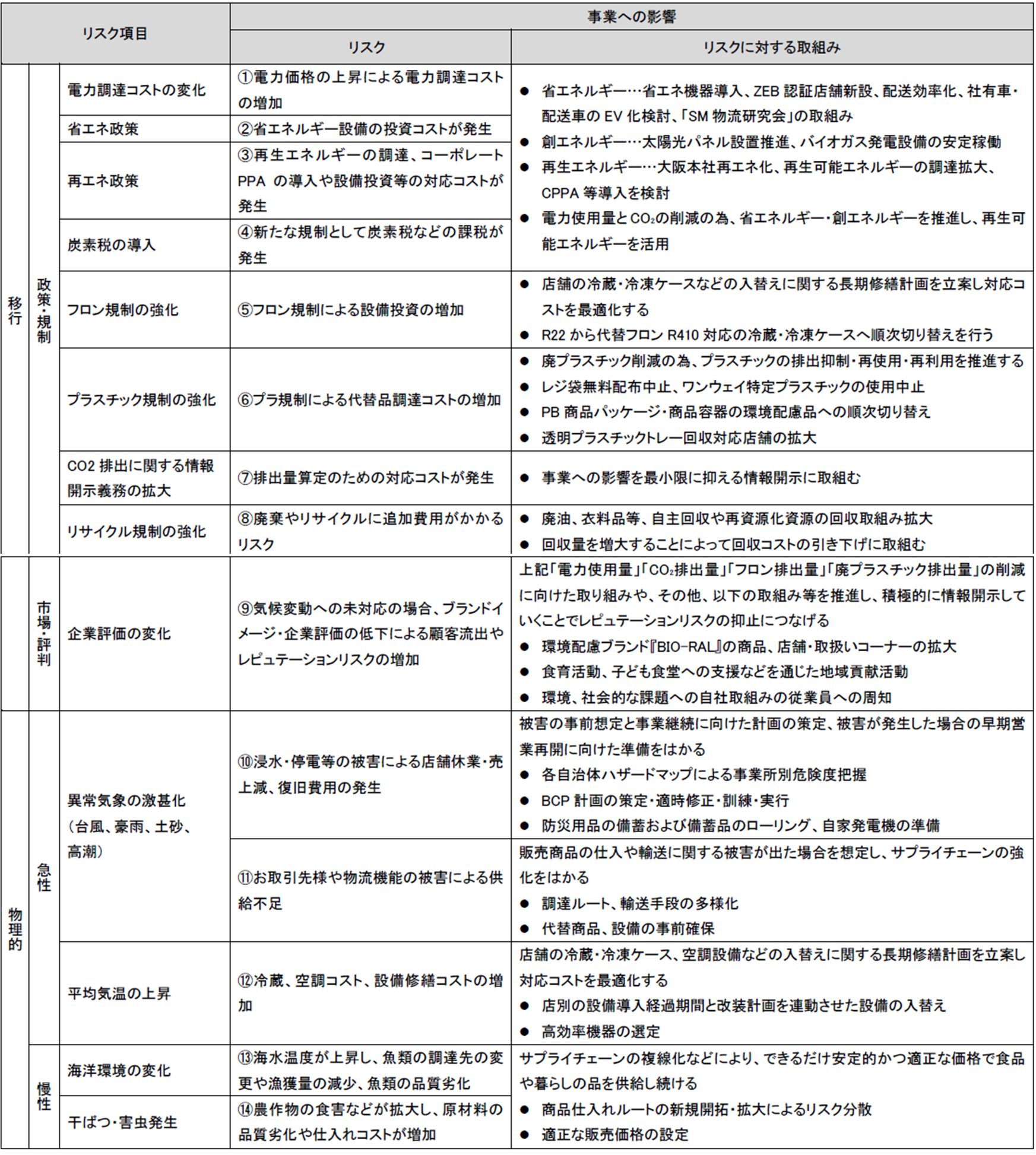

③2030年時点を想定した当社の事業及び財務への【リスク】と【機会】及び対応

食品小売業(スーパーマーケット)という業態から、気候変動に起因とする機会は少ないが、シナリオ別想定に基づくリスクは多く存在すると考えています。少ない機会を着実に捉えつつ、多く存在するリスクへの対応を優先・強化することで、当社事業及び財務への影響をできる限り低減させたいと考えています。

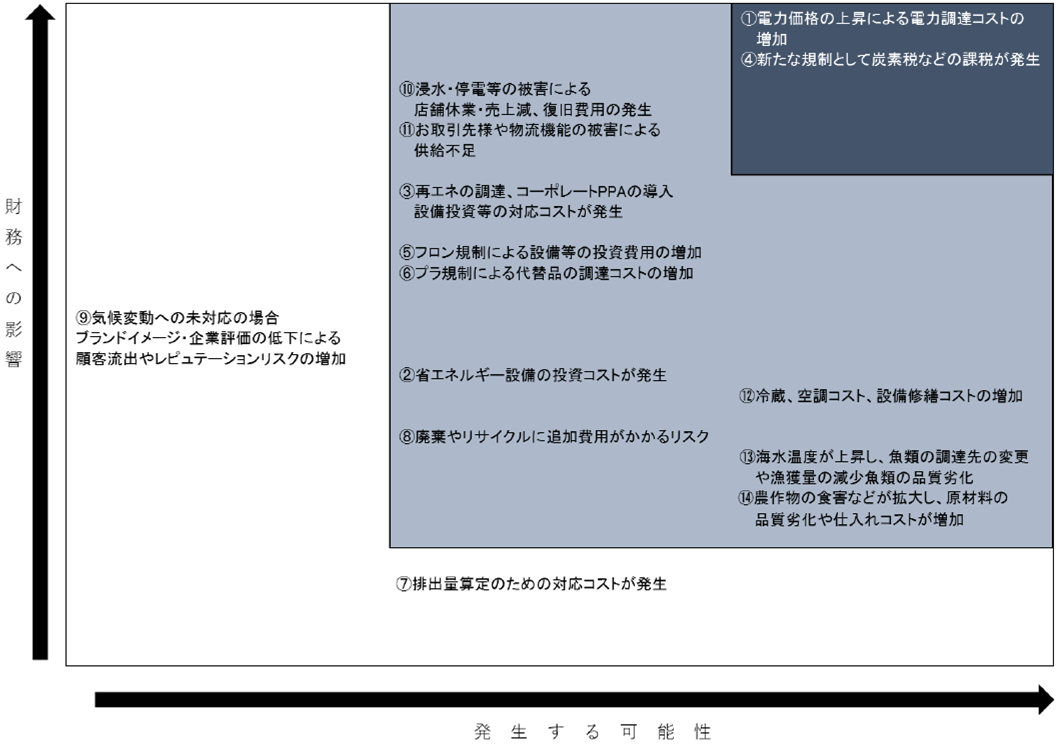

【リスク】当社における「発生する可能性」と「財務への影響度」を軸とした一覧

(3) 気候関連シナリオに基づく検討を踏まえた組織戦略のレジリエンス

①リスクに対する取組み

具体的なリスクと事業への影響(事業インパクト)、リスクを最小化し、機会を最大化するための対応策は以下の通りです。

②2030年時点を想定したリスクに対する財務影響

現時点で当社の財務状況に影響を与えうる要因について以下の通り試算しています。

重要なパラメータ(指標)

財務影響

- 炭素税(※1)

- 炭素税課税にともなうコスト増

(年間)2,792~3,191百万円

- 再エネ由来の電気料金

- 再エネ由来の電気の調達コスト増

(年間)170~680百万円

・先進国の炭素税価格(※2):$140t-CO2(2℃未満シナリオ)、1$=140~160円換算

・当社CO2排出量:約142,452t-CO2/年間(対2013年度比50%削減)

・再エネ由来の電気料金:1~4円/kWhの価格高(再エネ以外の電気料金との比較)

・当社再エネ由来の電気使用量:170,000MWh/年間(再エネ比率30%)

※1:炭素税とは、化石燃料や電気を利用した際、その使用量(二酸化炭素の排出量)に応じて課せられる税金のこと

※2:「Net Zero Emissions(NZE)」(IEA WEO、2022)を参照

重要なパラメータ(指標)

財務影響

- 浸水・停電等による被害

- 店舗休業にともなう粗利高減

(1店舗1日) 2~4百万円

センター停止にともなう粗利高減

(全センター1日) 80~120百万円

浸水・停電等による被害影響は、店舗合計粗利高とセンター合計粗利高で試算し、±20%で想定

③機会に対する取組み

機会

取組み

- 環境意識の向上/ライフスタイルの変化

▶ 環境配慮ブランド『BIO-RAL』の店舗・商品の売上拡大

▶ 環境対応パッケージ・トレー商品の売上拡大

▶ ネットスーパー利用者が増加し売上拡大 - ▶ 環境配慮ブランド『BIO-RAL』の商品、店舗・取扱いコーナーの拡大

▶ PB商品パッケージ・商品容器の環境配慮品への順次切り替え

▶ 自社ネットスーパー店舗拡大、Amazonとの協業拡大

- 企業評価の変化

▶ 環境対応企業としてイメージ向上による来店客数増加

▶ 採用活動における優位性の確保

▶ 好条件での資金調達 - ▶ 環境配慮ブランド『BIO-RAL』の拡大、環境配慮型の商品開発を推進し、積極的に情報開示していく

▶ 天保山プロセスセンター・栗橋プロセスセンターのバイオガス発電設備による創エネ、食品残渣削減の取組み推進

- 政策への対応

▶ 省エネ、再エネ設備投資による、店舗運営コストの削減

▶ 店頭リサイクル強化による、来店動機の創出、客数増

▶ 環境負荷低減に取組むことによる企業価値の向上 - ▶ 「電力使用量」「CO₂排出量」「フロン排出量」「廃プラスチック排出量」の削減に向けた取組み推進

▶ 衣料品、廃油、プラスチック等、リサイクル資源の回収店舗拡大

▶ CPPA等の再エネ調達に関する取組み推進

開示推奨項目③ リスク管理

(1) 気候関連リスクのマネジメントプロセス

サステナビリティ推進部が中心となって気候関連リスクに関する情報・データを収集し、事業活動項目ごとに、気候変動に伴うリスクを網羅的に抽出します。 次に、「サステナビリティ推進委員会」において、抽出したリスクの中から、当社にとって重要な気候関連リスクを特定し、「発生可能性」と、「財務への影響度」の2つの評価軸に基づき、その重要性を評価します。サステナビリティ推進委員会によるリスクの識別・評価に基づく当社の戦略・施策等の方針や提言を取締役会へ報告することとしています。

(2) 気候関連リスクのマネジメントプロセスと組織の全社的なリスクマネジメントの関係

当社グループの事業遂行に関連した諸リスクについて検討する「総合リスク管理委員会」を設置しています。総合リスク管理委員会では経営に係るリスク全般をカバーしており、事業活動に伴う多様なリスクの把握と軽減策の検討、各種法改正、事件事故、災害などへの対応として、その対処策や防止策、是正手段などの検討を行い、必要な規程・マニュアル・措置などにつき素案を策定、協議結果を取締役会に報告及び提案しています。気候関連リスクは「サステナビリティ推進委員会」が中心となってリスクをマネジメントしていますが、二つの委員会ともにコーポレート統括役員が委員長を務めており、気候関連リスクのマネジメントが組織の全社的なリスクマネジメントに統合されるように十分に連携を行っています。

開示推奨項目④ 指標と目標

当社では、世界全体の平均気温上昇の2℃未満目標達成のため、温室効果ガス排出量削減について「2030年までにScope1とScope 2のCO2排出量を50%削減する(2013年度比)。」という中期的な目標を2022年度から設定しています。

指標

目標内容

- CO2排出量

- 【目標年度】2030年

Scope1とScope2のCO2 排出量を2013年度で50%削減する

※1:Scope1・Scope2のCO2排出量で算定しているため、Scope3算定除外

但し、本目標については、技術革新や各事業者の取組が進展する等、諸々の外部環境や取組条件が整うことが達成の条件となります。

本目標は、国・政府のエネルギー基本計画に基づく電源構成・排出係数が目標通り達成することを前提に設定しています。その他、エネルギー環境に急激な変化があった場合には、適時目標設定を見直します。

【2024年度CO2排出量】

目標:「2030年度のCO2排出量(Scope1・2)を2013年度比で50%削減する」

・2024年度の実績…CO2排出量:210,420t、2013年度総量比:101.2%、原単位比82.2%

当社のScope3排出量については、今後把握を行い、ステークホルダーの協力のもと削減を進めたいと考えています。

【CO2排出量推移及び2013年度比】

・2024年度のCO2排出量は、第三者検証機関であるソコテック・サーティフィケーション・ジャパン株式会社の認定に基づいています。

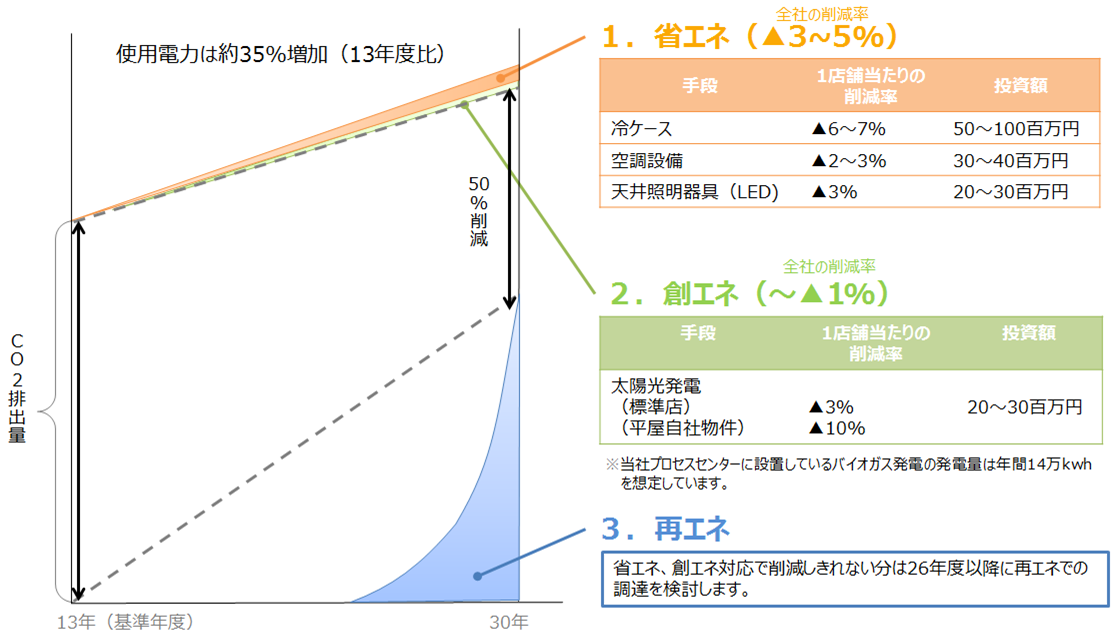

【CO2排出量削減目標に対するアクションプラン】

CO2排出量(Scope1・2)2030年▲50%(2013年)達成のための省エネ、創エネ、再エネ調達計画